La educación financiera y la inteligencia financiera en la sociedad mexicana del siglo XXI (parte 5)

“No es más rico el que gana más, sino el que sabe gastar”: Gianco Abundis Cabrero

David Moisés Terán Pérez *

Buenos días estimadas(os) lectoras(es) de esta columna invitada semanal en La Verdad Hidalgo. Espero que, como siempre, se encuentren extraordinariamente bien, y deseo a ustedes como ya es nuestra muy sana costumbre semanal -desde hace ya tres años- un extraordinario, productivo, agradable, próspero y muy feliz martes. En este hermoso e irrepetible día continuaremos con la saga: “La educación financiera y la inteligencia financiera en la sociedad mexicana del siglo XXI”.

El Instituto Nacional de Estadística y Geografía (INEGI), en colaboración con el Banco de México (BM), realizó por primera vez el levantamiento de la Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH), con el objetivo primordial de recabar información sobre la hoja de balance de los hogares del país; es decir, sobre sus pasivos (deudas), y sobre sus activos (bienes), tanto financieros como no financieros. La ENFIH del año 2020, proporciona una muy valiosa y contundente información, sobre la composición de los activos y de las deudas de los hogares en México; así como sobre todas sus características socio-demográficas. Los resultados que proporciona son de amplio interés y relevancia en la planeación, y en la elaboración de la política pública en el sector financiero. Inicialmente, definiremos los conceptos básicos que es necesario conocer, para entender a cabalidad la terminología que el estudio del INEGI, nos proporciona, he aquí esa terminología:

- Activos financieros: Son activos no materiales como formas de ahorro, y que pueden ser de tipo formal a través de instrumentos financieros (ya sea de renta fija o de renta variable), como son: Las cuentas bancarias, los seguros capitalizables u otros, así como formas alternativas de ahorro (no formal) como las tandas, las cajas de ahorro con conocidos o con familiares, etcétera.

- Activos no financieros: Los activos no financieros son activos con un valor físico, tales como: Las propiedades inmobiliarias, los vehículos, la mercancía, el mobiliario; así como la maquinaria y su equipo adyacente de apoyo.

- Ahorro formal: Dinero que se guarda en alguna institución financiera (bancaria o no bancaria), mediante ciertos productos, como las cuentas de ahorro, cuentas de inversión, entre otras; las cuales pueden o no, dar una ganancia y/o un rendimiento, dependiendo de las condiciones de apertura y/o de las características del producto, con la ventaja de proporcionar seguridad porque el dinero está protegido por el IPAB (Instituto de Protección al Ahorro Bancario), y ofrece mayor facilidad para obtener un crédito.

- Ahorro informal: Cuando el dinero se almacena con algún familiar y/o con un conocido mediante mecanismos como tandas, cajas de ahorro no autorizadas y/o en forma de préstamo. Y, esta manera de ahorro, no está regulada por la Comisión Nacional Bancaria y de Valores (CNBV).

- Carga financiera: Pagos que realiza la persona para saldar la deuda contraída, la cual incluye tanto el pago de capital como los intereses, comisiones e impuestos asociados al préstamo.

- Crédito hipotecario o de vivienda: Créditos a largo plazo (de entre cinco a 30 años), destinados para la construcción, la compra, la ampliación y/o la remodelación de bienes inmuebles (casa, departamento o terreno), otorgados por los bancos, por las instituciones públicas (INFONAVIT, FOVISSSTE), y/o por otras instituciones financieras.

- Cuenta de ahorro: Es un contrato con una institución financiera que permite a la persona (cuenta-habiente) depositar y retirar su dinero de acuerdo con sus necesidades, y puede o no recibir ganancia, dependiendo de lo establecido en dicho contrato, y/o de los productos que tenga asociados al mismo. Estas cuentas pueden ser ofrecidas por bancos u otras instituciones financieras, las cuales deben ser reguladas y supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV).

- Deuda hipotecaria: Se refiere a la deuda que se contrae para financiar la adquisición de una propiedad y/o de un bien inmueble.

- Deuda no hipotecaria: Se refiere a la deuda que se contrae de manera formal e informal, para adquirir bienes y servicios distintos a los bienes inmuebles. Por ejemplo, la deuda en las tarjetas de crédito, y/o la compra de un vehículo a crédito.

- Negocio: Es una empresa y/o una persona que se dedica a la producción de bienes, a la compra-venta de mercancías, y/o a la prestación de servicios públicos o privados, con el objetivo de generar una ganancia.

- Seguro de vida capitalizable: Es el que cubre el riesgo de muerte, de incapacidad y/o de invalidez de las personas, y que, además, después de haber pagado el seguro por algún tiempo estipulado, se genera una “reserva” de dinero, de la cual el asegurado puede disponer de una parte —la aseguradora fija el límite máximo que puede retirar, y a partir de qué año puede hacerlo—.

Por otra parte, se tienen los siguientes indicadores —igualmente importantes—:

- Porcentaje de hogares con tenencia de activos (o de deudas): Calculada con los hogares que declararon tener algún tipo de activo (o de deuda) , en relación con el total de hogares.

- Mediana del valor de los activos de los hogares: Es el valor central que divide exactamente en un 50%, al conjunto ordenado de los valores de los activos de los hogares que reportaron activos.

- Mediana del valor de la deuda de los hogares: Es el valor central que divide exactamente en un 50%, al conjunto ordenado de los valores de las deudas de los hogares que reportaron deudas.

- Promedio del valor de los activos de los hogares: Es el resultado de la suma del valor de todos los activos de los hogares, entre los hogares que reportaron la tenencia de activos.

- Promedio del valor de la deuda de los hogares: Es el resultado de la suma del valor de todas las deudas de los hogares, entre los hogares que reportaron la tenencia de deudas.

- Percentil de riqueza: Es la posición que indica —una vez ordenado el valor total de riqueza neta de los hogares de menor a mayor—, el valor por debajo del cual se encuentra un porcentaje dado de observaciones en un grupo. Esto es, el percentil 20 es el valor en el cual se encuentran el 20% de los hogares con menor riqueza neta; el percentil 50 corresponde al valor debajo del cual se concentra el 50% de los hogares en cuanto al valor de riqueza.

- Carga de la deuda de los hogares: Se refiere a la razón de la deuda sobre el ingreso o sobre los activos.

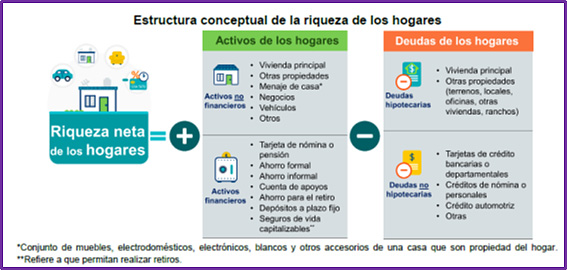

- Riqueza neta de los hogares: Es el resultado de la suma total de los activos totales (activos financieros + activos no financieros), menos la suma de la deuda total (deuda hipotecaria + deudas no hipotecarias) de los hogares [ver la Fig. 1].

Fuente: INEGI, Encuesta Nacional sobre las Finanzas de los Hogares, (ENFIH, 2020).

Amigos(as) lectores(as), durante las próximas semanas, continuaremos desarrollando contenido para este importante tema. Ya que debemos educarnos lo mejor posible, desde el punto de vista financiero, ya que de eso depende nuestro presente y nuestro futuro. Y, como mexicanos, tenemos una muy limitada educación e inteligencia financiera, y debemos revertir esa situación en la medida de lo posible. Nuevamente, reciban un muy cordial saludo, y un gran abrazo, desde la siempre híper-hermosa Bahía de Banderas (Puerto Vallarta y la Riviera Nayarit. (Continuará…)

Referencia:

INEGI. (2020). Encuesta nacional sobre las finanzas de los hogares (ENFIH). México: INEGI.