La educación financiera y la inteligencia financiera en la sociedad mexicana del siglo XXI (parte 8)

“No es más rico el que gana más, sino el que sabe gastar”: Gianco Abundis Cabrero

David Moisés Terán Pérez *

Buenos días estimadas(os) lectoras(es) de esta columna invitada semanal en La Verdad Hidalgo. Espero que, como siempre, se encuentren excelente y extraordinariamente bien, y deseo a ustedes, como ya es nuestra costumbre semanal -desde hace ya tres años-, un extraordinario, productivo, agradable, próspero y muy feliz martes. En este hermoso e irrepetible día continuaremos con la saga: “La educación financiera y la inteligencia financiera en la sociedad mexicana del XXI”.

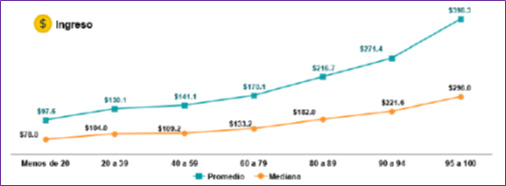

La semana pasada, analizamos la riqueza neta de los hogares mexicanos en el año 2020, de acuerdo a la información recabada por la Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH); así como la mediana y el promedio de la riqueza neta en ese año (y que también, se presenta en formato mensual), de los hogares en el país, de acuerdo al percentil de la riqueza neta del hogar en miles de pesos. En esta ocasión, presentamos la distribución de los hogares por percentiles de riqueza neta, así como la mediana y el promedio de sus ingresos corrientes efectivos totales al año; en el percentil más bajo de riqueza (20% de los hogares), se tiene una mediana de ingreso de $78 000 pesos [$6 500 pesos mensuales], y el promedio se ubica en $97 500 pesos [$8 125 pesos mensuales]. Para el segundo percentil de riqueza neta, la mediana del ingreso corriente efectivo total al año es de $104 000 pesos [$8 667 pesos mensuales], y el promedio de $130 000 pesos [$10 833 pesos mensuales]; en el extremo, para el conjunto del percentil de riqueza de 95 a 100, su mediana del ingreso corriente efectivo total al año es de $296 000 pesos [$24 667 pesos mensuales], y el promedio es de $398 000 pesos [$33 166 pesos mensuales] (ver la Fig. 1).

Fuente: INEGI. Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH), 2020.

*Los ingresos corrientes efectivos totales anuales es la suma de los ingresos por trabajo y las transferencias recibidas (de programas de apoyo del gobierno, jubilación o pensión, de familiares o conocidos, del alquiler de bienes o propiedades, de intereses bancarios, por venta o empeño de bienes, de utilidades o ganancias de un negocio, de becas y otros ingresos), pero excluyen los ingresos recibidos por única ocasión.

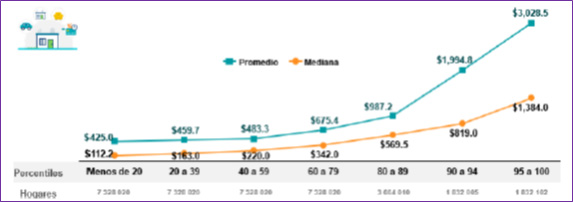

Ahora bien, al agrupar a los hogares por percentiles de ingreso corriente efectivo total anual (y que también, se presenta en formato mensual), y obtener para cada percentil la mediana y el promedio de la riqueza neta, se tiene que para lo percentiles de ingreso más bajo —esto es, donde se concentra 20% de los hogares con menor ingreso—, la mediana de su riqueza neta es de $112 200 pesos [$9 350 pesos mensuales], y un promedio de riqueza neta de $425 000 pesos [$35 417 pesos mensuales]. Mientras que los percentiles más altos del ingreso corriente monetario, el conjunto del 95 al 100 (el 5% de los hogares), tienen una mediana de la riqueza neta de $1 384 000 pesos [$115 333 pesos mensuales], y el promedio es de $3 028 500 pesos [$252 375 pesos mensuales] (ver la Fig. 2).

Fuente: INEGI. Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH), 2020.

*Los ingresos corrientes efectivos totales anuales es la suma de los ingresos por trabajo y las transferencias recibidas (de programas de apoyo del gobierno, jubilación o pensión, de familiares o conocidos, del alquiler de bienes o propiedades, de intereses bancarios, por venta o empeño de bienes, de utilidades o ganancias de un negocio, de becas y otros ingresos), pero excluyen los ingresos recibidos por única ocasión.

Finalmente, analizando los indicadores de la riqueza neta de los hogares por características de la persona de referencia en el hogar, se identifican datos diferenciales según el género (sexo) de la persona, en el caso de la mediana y del promedio de la riqueza neta; en aquellos hogares en donde se mencionó a una mujer, la mediana es de $215 000 pesos, en aquellos hogares en donde se mencionó a un hombre, la mediana es de $285 000 pesos. La diferencia en la mediana de la riqueza neta se ve más acentuada, según la escolaridad; en los hogares en donde la persona de referencia no tiene escolaridad (primaria trunca), la mediana es de $203 000 pesos; con educación básica (secundaria terminada), es de $223 500 pesos; con media superior, es de $283 400 pesos; con licenciatura, es de $520 000 pesos; y con un postgrado (Maestría y/o Doctorado), es de $920 700 pesos.

Es decir, a mayor nivel de escolaridad la mediana de la riqueza crece de manera bastante significativa. En la revisión a los hogares mexicanos, según la posición en el trabajo de la persona de referencia, se destaca que en aquellos hogares en donde la persona de referencia tiene una condición de patrón(a) o de empleador(a), la mediana es más alta que en otras condiciones, como ser una persona jornalera o empleada, y el total oscila entre $1 017 300 y $128 100 pesos, respectivamente. Interesante este último dato, ya que aquellas personas que cuentan con un emprendimiento (MIPyME), tienen un ingreso superior, incluso al que perciben las personas que cuentan con un postgrado.

La encuesta, establece una restricción importante que es el sub-reporte (informe provisional); y la restricción consiste en que los hogares a todo lo largo de la distribución, tienden a reportar ingresos y/o valores por debajo de los reales (por desconocimiento, por miedo a perder los beneficios de programas sociales, por temor a la autoridad fiscal, y/o a la delincuencia, entre muchas otras razones). Empero, aun así, es bastante ilustrativa la información, ya que nos arroja un panorama de “claro-oscuros” bastante interesante y compleja. Porque nos muestra que las personas de ciertos rangos de edad, muestran patrones de comportamiento financiero bastante empíricos (personas de entre 50 a 80 años); mientras que los rangos de personas relativamente más jóvenes, tienen comportamientos financieros ligeramente más refinados; sin embargo, no es suficiente, para establecer que con la información financiera que se va involucrando en la sociedad mexicana en la actualidad, el futuro sea alentador. Aún falta mucho por hacer, por aprender y por aplicar, en cuanto a educación e inteligencia financiera se refiere.

Esperemos que con el paso del tiempo logremos mejorar nuestra formación económica y financiera. Habrá que educarnos mejor, así como también a nuestros hijos. Es un reto bastante importante. En la primera entrega de esta saga, se proporcionó una relación mínima (básica) de libros, que pueden ayudarnos al respecto. Por favor amigo(a) lector(a), adquiéralos y léalos para mejorar su perspectiva financiera. La próxima semana, concluiremos con este tema. Muchas gracias. Saludos cordiales y un gran abrazo a la distancia desde la siempre hermosa y muy calurosa Bahía de Banderas (Puerto Vallarta y la Riviera Nayarit). (Continuará…)

Referencia:

INEGI. (2020). Encuesta nacional sobre las finanzas de los hogares (ENFIH). México: INEGI.